摘要

2017年以来,国内经济保持中高速增长。受基建及房地产投资增速放缓影响,全年全社会固定资产投资(不含农户)增速延续下行态势。我国继续实施积极的财政政策,重点保障民生、扶贫、环保等领域的财政支出。

建筑业年度总产值增速持续上升;建筑企业新签合同额及在手合同额增速进一步提升。从下游行业来看,房地产开发投资增速平稳,政策调控持续收紧,房地产行业后期或将保持温和降温状态;基础设施投资保持高速增长,管道运输业、生态保护与环境治理业、道路运输业等重点领域投资增速加快。在“稳增长、防风险”的主基调下,建筑业下游需求量保持稳定,建筑业发展持续向好。

2017年以来,建筑施工企业发债规模呈现同比下降态势;AA级企业仍为发债主力,平均发债期限有所缩短。稳健中性的货币政策维持全年资金面紧平衡,发债利率同比整体上行。

一、宏观经济运行情况

全国经济保持平稳增长,固定资产投资增速持续放缓

2017年,国内生产总值达到827122亿元,按可比价格计算,同比增长6.9%,比上年加快0.2个百分点,保持中高速增长。受基建及房地产投资增速放缓影响,全年全社会固定资产投资(不含农户)增速延续下行态势,总规模共计641238亿元,扣除价格因素,实际增长7.2%,较上年回落1.4个百分点。

2018年一季度国内生产总值198783亿元,按可比价格计算,同比增长6.8%。全国固定资产投资(不含农户)100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点,比上年同期回落1.7个百分点。

积极的财政政策协调经济稳增长;稳健中性的货币政策维持资金面紧平衡

2017年以来,我国继续实施积极的财政政策,重点保障民生、扶贫、环保等领域的财政支出,通过减税降费减轻相关市场主体负担;同时继续规范地方政府融资行为,推动政府与社会资本合作的规范化发展,在加强风险管控的前提下促进经济平稳健康发展。

在央行稳健中性的货币政策调控下,市场资金面呈紧平衡状态。具体表现为M1和M2增速持续放缓,社会融资规模增幅下降。在经济去杠杆、资金面维持紧平衡的背景下,2017年上半年债券市场利率呈上行趋势,下半年走势较为平稳,整体利率中枢较2016年明显提升。2018年一季度,债券市场利率保持上行态势。

展望未来,在全球经济持续复苏的背景下,我国将继续实施积极的财政政策和稳健中性的货币政策,在防范系统性金融风险的前提下实现经济稳增长。2018年经济运行有望维持向好态势。考虑到基础设施建设投资和房地产开发投资增速或将有所放缓,固定资产投资将呈现缓中趋稳态势。

二、行业政策概览

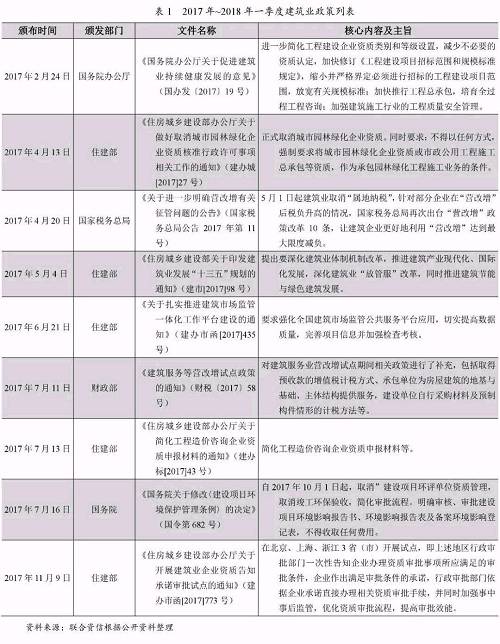

2017年以来,国务院办公厅、住建部、国家税务总局等部门颁布多项政策,进一步减轻了建筑企业税收负担,完善建筑市场准入制度,强化建筑施工安全监管,进而促进建筑业健康发展。

|

建筑业年度总产值增速持续上升,建筑业呈稳健发展态势

2017年,全国建筑业总产值213953.96亿元,同比增长10.50%,增速较去年提升3.41个百分点,增速继2015年大幅回落后连续第二年实现上升。其中第一至第四季度分别完成建筑业总产值34188.67亿元、51682.42亿元、53388.64亿元和74694.23亿元,第四季度总产值对全年总产值贡献突出。2018年一季度,建筑业总产值延续较高速度增长态势。

从新开工项目情况看,2017年全国建筑业新开工面积521653.92万平方米,同比大幅增长8.78%,增速较去年提升6.40个百分点;其中第一至第四季度新开工面积分别为98009.50万平方米、131765.70万平方米、121661.60万平方米和170217.20万平方米。

|

从新签合同额看,2017年建筑业新签合同额合计254665.71亿元,同比增长19.70%,增速较上年提升4.32个百分点。同期,建筑业在手合同额合计439524.35亿元,同比增长17.43%,增速较上年同期提升6.70个百分点。

|

四、上下游行业发展情况

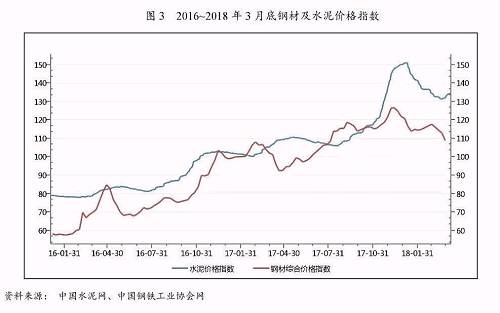

1、钢铁、水泥价格维持高位挤压建筑企业利润空间

钢材和水泥作为建筑施工行业的主要原材料,其价格波动对建筑企业利润水平影响较大。

2017年,尤其是8月下旬开始,水泥价格持续超预期上涨,出现了与产能过剩相背离的罕见现象。其主要原因一方面是随着华东消费量增加产生了较大市场需求;另一方面则是受大气污染指标考核等因素影响,水泥供给被大幅压减。2018年1月初,水泥价格达到最高点位,之后有所下降,但仍保持在较高水平。短期来看,受供需等因素影响,水泥价格将保持高位小幅波动。

近两年,钢材价格呈现波动增长态势;从2017年4月份开始价格持续攀升,并于12月初达到峰值,12月中下旬价格小幅回落。同样受环境治理、钢企错峰生产、供需等因素综合影响,钢铁行业后期或将保持供需平衡或趋紧的状态,有望支撑钢材价格维持高位。

|

房地产行业政策调控持续收紧或对建筑施工行业增长空间造成挤压

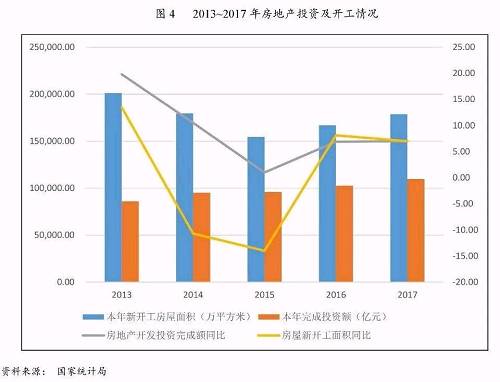

2017年全国房地产开发投资109799亿元,比上年增长7.0%,增速较上年增长0.1个百分点,但全年呈现回落态势。房地产开发投资中住宅投资75148亿元,增长9.4%;房屋新开工面积178654万平方米,同比增长7.0%,增速较去年回落1.1个百分点。2018年一季度,全国房地产投资增速为10.4%。

2017年以来,房地产政策出台调整的城市范围继续扩大、力度不断提高。与此同时,房地产信贷“去杠杆”持续推进。各部委持续出台房地产文件,旨在促进构建租购并举的住房体系,完善住房租赁制度建设,加快推进房地产长效机制。此轮楼市调控全面强化住宅的“居住属性”,坚决抑制其“投资属性”。尽管2018年一季度房地产投资增速有所回温,但考虑到一季度地产销量增速,将对地产投资形成制约。

总体来看,结合房地产“防风险”、“稳增长”的调控基调,房地产行业后期或将保持温和降温状态,投资和销售增速仍有下滑可能。

|

2017年,全国基础设施建设投资17.3万亿元,同比增长14.9%,较2016年(15.7%)小幅下降,年内呈现逐月回落的趋势。2018年一季度,基础设施投资增长13.0%。一方面由于基础设施建设投资存在逆周期的特点,在经济向好的背景下政府通过加大基础设施建设投资稳增长的动力减弱;另一方面在经济去杠杆、加强地方政府性债务风险管控的政策背景下,地方政府融资行为得到进一步规范,地方政府加大基础设施投资推高GDP的能力受到约束。

基建投资领域呈现分化。分行业看,2017年,管道运输业、生态保护与环境治理业、道路运输业以及公共设施管理业实现20%以上的较快增长;水上运输业(-11.9%),电力、热力生产和供应业(-1.9%),铁路运输业(-0.1%)同比均为负增长。2015 年以来,“供给侧改革”始终贯彻在政府制定政策的方针中,其主要内容包括“去产能、去库存、去杠杆、降成本、补短板”。预计未来“补短板”领域有望迎来进一步的政策红利,保持较快发展。

|

综上所述,房地产调控政策的延续以及基础设施投资增速的放缓将对建筑业短期发展速度造成影响。随着基建重点领域的高速增长,建筑施工行业需求增长动力将发生变化。精准扶贫、棚改、环保及公共基础设施等惠民工程有望为建筑施工企业盈利增长提供动力。未来相对贫困的区域或将是我国建筑行业增长的主要突破方向。

五、2017年以来建筑施工企业债券发行情况分析

金融强监管和经济去杠杆背景下,建筑施工企业发债规模同比下降

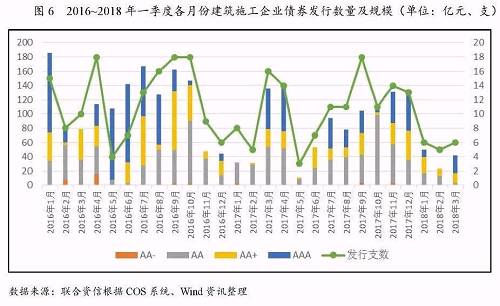

2017年,建筑施工企业共计发行债券145支,发行数量同比基本持平;发行规模合计1147.5亿元,同比下降18.24%。

受2017年四季度金融监管压力持续加大以及春节假期等因素影响,2018年1~3月建筑施工企业债券发行规模持续下滑。2018年一季度,建筑施工企业共发行债券17支、发行规模115亿元,发行支数较上年同期基本持平,发行规模较上年同期下降7.26%;较2017年四季度发行支数减少19支、发行规模环比下降66.93%。

|

2017年,建筑施工行业发债主体共计59家,同比减少6家,包括22家地方国有企业、23家民营企业、12家央企、1家外商独资企业、1家集体企业。2018年一季度,建筑施工行业发债主体共计12家,同比有所增长。

从发债主体级别来看,2017年,建筑施工行业发债主体的信用等级仍主要集中在AA,具体为AA(35家)、AA+(14家)和AAA(10家)。AA级别建筑施工企业发债规模最大,共计发行83支债券,合计501.3亿元,占建筑施工企业全年发债规模的43.69%,较2016年占比提升18.62个百分点;AA+级别和AAA级别企业发行债券规模分别为252.5亿元和385.7亿元,占建筑施工企业全年发债规模的22.01%和33.61%。整体看,2017年AA级别建筑施工企业发债数量及规模同比大幅提升,AA+及AAA级别建筑施工企业发债规模同比有所下降。2018年一季度,发债主体的信用等级主要集中在AA及AA+级别,具体为AA(5家)、AA+(5家)和AAA(2家);其中,AA及AA+级别建筑施工企业发债规模最大,共计发行13支债券,合计80亿元(占69.57%),较上年同期AA及AA+级别发行支数基本持平,发行规模同比增长23.08%。

从发行方式看,2017年,公募和私募方式发行数量分别为120支和25支,发行规模分别为947.4亿元(占82.57%)和200.1亿元(占17.43%),公募方式发行规模同比下降22.37%,私募方式发行规模同比增长9.32%。建筑施工企业发行债券仍以公募债为主。2018年一季度,公募和私募方式发行数量分别为14支和3支;发行规模分别为102亿元(占88.70%)和13亿元(占2.61%),公募方式发行规模同比增长7.84%,私募方式发行规模同比下降56.67%。

从发行品种看,2017年全年共计发行(超)短融65支,金额406亿元,发行规模同比增长28.68%;中期票据26支(含10支永续中票),金额295亿元(其中永续中票规模138亿元),发行规模同比增长7.66%;公司债(含公募和私募)共计54支,金额446亿元,发行规模同比下降45.21%。主要原因在于一方面债券资金成本上升,中长期债券资金成本优势有所弱化,企业更倾向于发行短期债券进行融资;另一方面交易所发行门槛提高及审核趋严抑制了部分发债需求。整体看,2017年建筑行业发行市场上(超)短融产品规模明显提升。

受(超)短融产品发行规模增长及公司债等中长期债券发行规模下降的综合影响,2017年建筑施工企业平均发债期限明显缩短,由2016年的2.56年降至1.96年。

2018年一季度,建筑施工企业发行市场上(超)短融产品规模继续提升;共计发行(超)短融9支,金额71亿元;中期票据2支,金额20亿元(其中永续中票规模15亿元),发行规模同比增长17.65%;公司债(含公募和私募)共计6支,金额24亿元,发行规模同比下降77.57%。受(超)短融产品发行规模增长影响,2018年一季度建筑施工企业平均发债期限1.56年,较上年同期的2.94年明显缩短。

|

总体来看,一方面受到贯穿全年的经济去杠杆和金融强监管政策的影响,2017年国内市场资金面中性偏紧,债券利率波动;另一方面在金融强监管下,投资人风险防范意识增强,利率存在上行预期下投资意愿也有所减弱,共同导致债券需求减少的同时,发债期限明显缩短。

受行业内发债企业平均发债期限缩短,短期债务压力增长影响,2018年建筑施工企业债务周转及流动性压力将有所增大。长期来看,随着未来长周期PPP项目承接规模的不断扩大,建筑施工企业短债为主的债务结构或将有所调整。

六、建筑施工企业发行债券利率分析

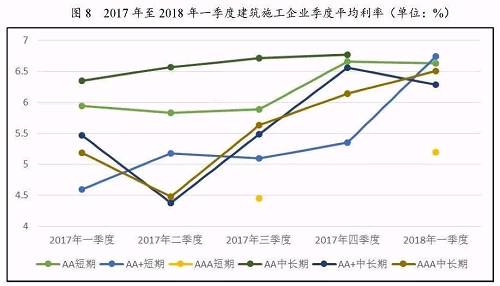

建筑企业债券发行利率整体呈上行趋势

2017年以来,在去杠杆和金融监管逐步加强的背景下,央行货币政策中性偏紧,基准利率呈上行趋势,推动建筑施工企业发债利率整体上行。各级别短期及中长期利率基本呈波动增长态势。

2018年一季度,各级别发行平均利率较2017年一季度均较大幅度增长;与2017年四季度相比呈分化趋势,其中AA级别短期季度平均利率略有下降,AA+级别短期季度平均利率大幅增长、中长期季度平均利率有所下降,AAA级别中长期季度平均利率增长。

|

2017年,受美元加息、MPA季末考核、央行多项货币政策工具利率上调以及金融去杠杆下监管加强影响,银行间市场资金面整体保持了中性偏紧状态,银行间各期限固定利率国债收益率呈现平坦化上行趋势。同时,信用风险溢价上升,债券市场出现较大调整。利差方面,2017年建筑施工企业各级别中长期利差不同幅度走阔,平均利差均值由一季度的249BP上升至四季度的297BP。其中,AA+级别中长期季度平均利差走阔幅度最大,由一季度的202BP上升至四季度的325BP。短期利差方面,AA级别短期季度平均利差走阔,由一季度的268BP上升至四季度的336BP,AA+级别短期季度平均利差小幅收窄,由一季度的183BP下降至四季度的180BP。

2018年一季度,受金融强监管因素影响,企业融资环境趋紧,在此背景下,建筑行业各级别企业平均利差较2017年一季度均大幅增长;与2017年四季度相比呈分化趋势,其中AA+级别短期季度平均利差大幅走阔,AAA级别中长期季度平均利差小幅走阔,AA级别短期季度平均利差和AA+级别中长期季度平均利差均小幅收窄。基准利率收益率曲线变动对建筑施工企业2018年一季度发行利率变动的影响相对较小。

|

七、2017年以来级别调升建筑企业集中于AA水平

从发债企业级别迁徙情况来看,2017年建筑施工行业共有13家企业主体信用级别调升,同比持平;从调升企业原始主体级别来看,AA占比最大(共9家),其次为AA+(共3家);同期,级别下调企业1家,由AA调至C。另外,2家建筑企业评级展望由稳定调整至正面、2家企业由稳定调整至负面。2018年一季度,无建筑施工企业信用级别发生调整。

级别调升理由主要集中在资产、营收、利润规模扩大,新签合同额大幅增长,项目储备充足等方面。级别调降系企业债券持续违约所致,展望调至负面主要系企业重大资产出让导致收入存在不确定性。

八、行业风险事件

2017年至2018年一季度,建筑行业公开发债企业违约家数较2017年初未出现增加,仍为五洋建设集团股份有限公司和中国城市建设控股集团有限公司。

违约原因主要为突发事件以及企业自身运营存在的财务风险。对于垫资施工、高度依赖周转、对外部融资依赖较高的建筑行业而言,突发事件会对企业运营造成极大影响;这对企业内部治理、股东稳定性、现金流管理等方面提出更高要求。

九、行业展望

短期来看,在宏观经济下行压力持续加大的背景下,建筑行业整体发展速度将趋势性放缓。企业层面,建筑施工企业普遍存在举债经营的特点,资金周转压力较大,高杠杆水平仍将持续。联合资信对行业内规模较小、资质偏弱、项目储备相对不足的企业信用风险持谨慎态度。

中长期来看,建筑施工行业仍存在较为可观的发展空间,建筑业下游需求量在中长期内仍将保持稳定。住建部发布的《建筑业发展“十三五”规划》中,制定了“十三五”期间全国建筑业总产值年均7%的增长目标。在经济“稳中求进”的总基调下,精准扶贫、棚改、环保及公共基础设施等惠民工程有助于基建投资保持平稳;京津冀一体化发展、“一带一路”建设和长江经济带发展将形成对未来建筑业发展的主要推动力。

此外,在调控政策持续收紧的基本面下,房地产开发投资增速下滑成为大概率事件;同时考虑到重点基础设施投资领域的相对高速增长;建筑行业增长结构将实现进一步转换。

扫一扫 关注我们

扫一扫 关注我们 鲁公网安备37149202001226号 备案号:

鲁公网安备37149202001226号 备案号: